资讯网资讯 135条 2020-01-16 08:24:42

传闻已久的新版征信系统,即将正式落地。媒体报道,第二代个人征信系统或将于1月20日上线,不过个人征信报送功能预计会延迟到5月份才正式上线。

作为现代社会的“经济身份证”,征信系统事关几乎所有人。

数据显示,我国征信系统已经覆盖近10亿人,在世界首屈一指。仅2019年,个人征信系统累计查询量超过21亿次,日均查询超过628万次,影响无处不在。

史上最严征信系统来袭,影响究竟有多大?

参考中新网、21世纪经济报道、新京报等媒体报道,新版征信,或有三个方面的重要变化:

其一,作为共同借款人,夫妻双方征信均体现负债。“上午离婚、下午买房”的玩法行不通了。

根据报道,征信的“共同借款”信息采集内容,体现夫妻双方的负债情况。即便离婚,非主贷人再次买房也属于有房有贷,无法享受首套房的各种优惠。

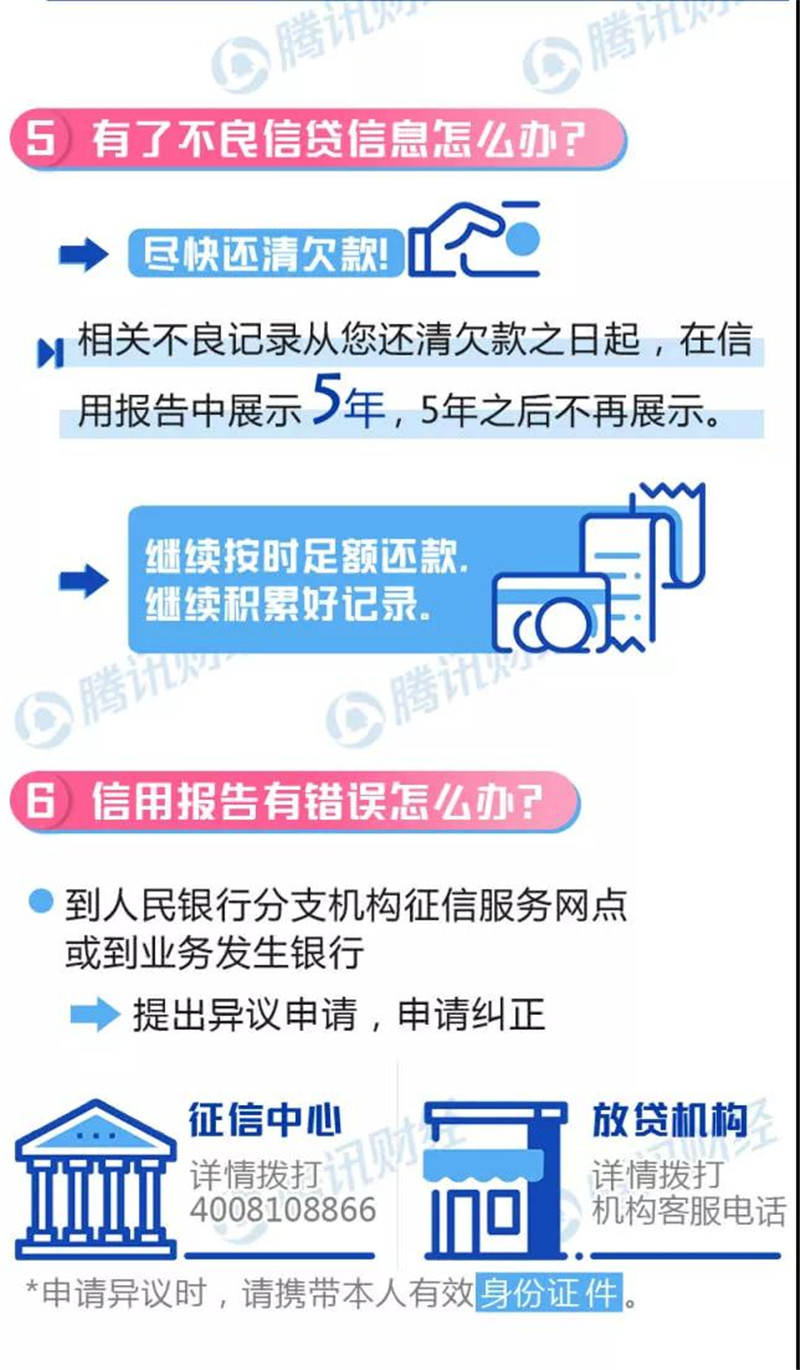

其二,还款信息或将保留5年,即使销户,相关信息也会继续保留。

在过去,征信报告只要记录过年2年的还款情况,只有不良信息才会保留5年,未来所有信息都将保留5年。

注意,不良信息记录保留时间依旧是5年,而所有还款情况记录将由2年提高到5年。

同时,征信报告还将增加展示“已销户贷记卡近五年还款记录”。这意味着,许多人通过销卡来“洗白”个人征信的玩法,也将行不通。

还款情况记录5年,不良信息记录5年,再一次强化了良好信用记录的重要性。

其三,新版征信将实现实时更新,利用时间差钻空子的投机玩法同样行不通了。

在过去,征信信息采集,需要一个月乃至更久才能得到更新。未来,相关征信信息需要在T+1时点报送征信中心。

换言之,无论是贷款还款,无论是大笔的住房按揭贷款,还是小笔的信用贷款,乃至花呗这种看似日常的玩法,都会被及时纳入征信。

过去许多人通过刷信用卡买房,信用卡信息延迟一个月或更久才反映到征信报告上。如今,相关信息一旦实时更新,这种玩法同样行不通。

02、假离婚买房,成为过去?

新版征信,引入了“共同负债”的概念,此举明显意在限制假离婚购房。

在旧版征信报告中,谁来贷款,负债就体现在谁的身上。离婚之后,只要一方“净身出户”,没有房子也没有贷款记录,仍可享受首套房贷的政策福利。

如果新版征信落地,未来夫妻双方均体现负债,那么离婚之后,夫妻双方都有了贷款记录。

在“认房又认贷”的城市,购房要按照二套房贷处理,首付有可能上升到7成。

所以,一旦征信全面收紧,“上午离婚,下午买房”的玩法就将行不通了。

问题是,对于广大的真离婚者,权益该如何保障?

需要指出的是,新版征信是信贷工具,影响的只是贷款的难易程度,而不会影响到购房资格。

无论是真离婚还是假离婚,只要没有离婚购房的时间限制,买房资格仍然不受影响。

真正受到影响的是首付比例和贷款利率,真离婚的该如何救济?

央行去年对此有表态:

如后续借款主体发生变更,征信系统将按照金融机构的上报信息,及时更新,客观记录实际情况。

这意味着,离婚购房限制,或许不会一刀切。正常离婚人士,或会留出申报修改“共同借款信息”的救济通道。

附:常见征信问题

1、“连三累六”是什么意思?

“连三累六”是指贷款人两年内连续三个月或者累计六次逾期还款,即被银行纳入了不良征信名单,这段时间内的贷款申请都会受影响,银行可能会提高房贷利率,减小放贷金额甚至直接拒贷。

2、频繁查询征信报告对申请贷款有影响吗?

有影响,查询记录包括了查询日期、查询操作员、查询原因等内容,是银行重要参考项,若查询记录过多,会影响贷款申请,可能会导致银行评分系统不过导致拒贷。

3、两年内无逾期,两年外有逾期,对申请贷款有影响吗?

有影响,银行看5年内的信用记录,两年外有逾期也会影响贷款申请。

4、助学贷款逾期,能申请贷款吗?

助学贷款逾期会影响贷款申请,银行会依据逾期情况判定是否准予贷款。

5、本人征信良好无逾期,但是配偶2年内有6次逾期,配偶有逾期对本人申请贷款有影响吗?

有影响,银行查夫妻双方的征信报告,配偶有逾期也会影响贷款申请。

6、客户有张信用卡处于“呆账”状态,能申请房贷吗?

在征信记录中出现1次“呆账”=50次“逾期”,一般银行看到“呆账”两字,就会直接拒贷。

7、没有任何负债,但是征信上有1笔对外担保100万,对外担保会影响我客户的贷款申请吗?

影响,作为担保人会有连带责任,会影响贷款申请。

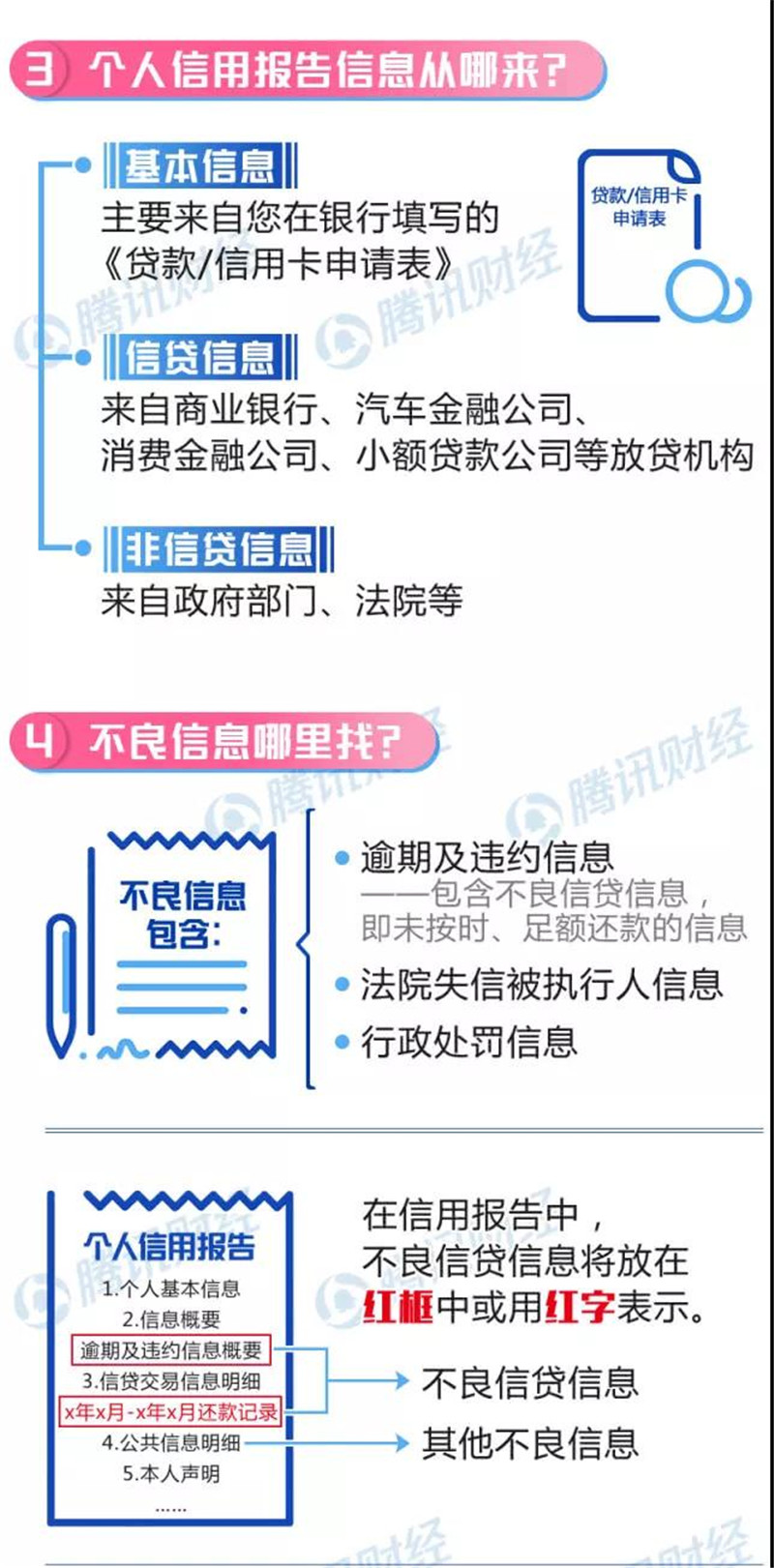

8、目前个人信用报告有哪些版本,主要的查询主体分别是什么?

目前个人信用报告有三个版本,分别为:

1)个人版:供消费者了解自己信用状况,主要展示了信息主体的信贷信息和公共信息等。包括个人版和个人明细版。

2)银行版:主要供商业银行查询,在信用交易信息中,该报告不展示除查询机构外的其他贷款银行或授信机构的名称,目的是保护商业秘密,维护公平竞争。

3)社会版:供消费者开立股指期货账户,此版本展示了您的信用汇总信息,主要包括个人的执业资格记录、行政奖励和处罚记录、法院诉讼和强制执行记录、欠税记录、社会保险记录、住房公积金记录以及信用交易记录。

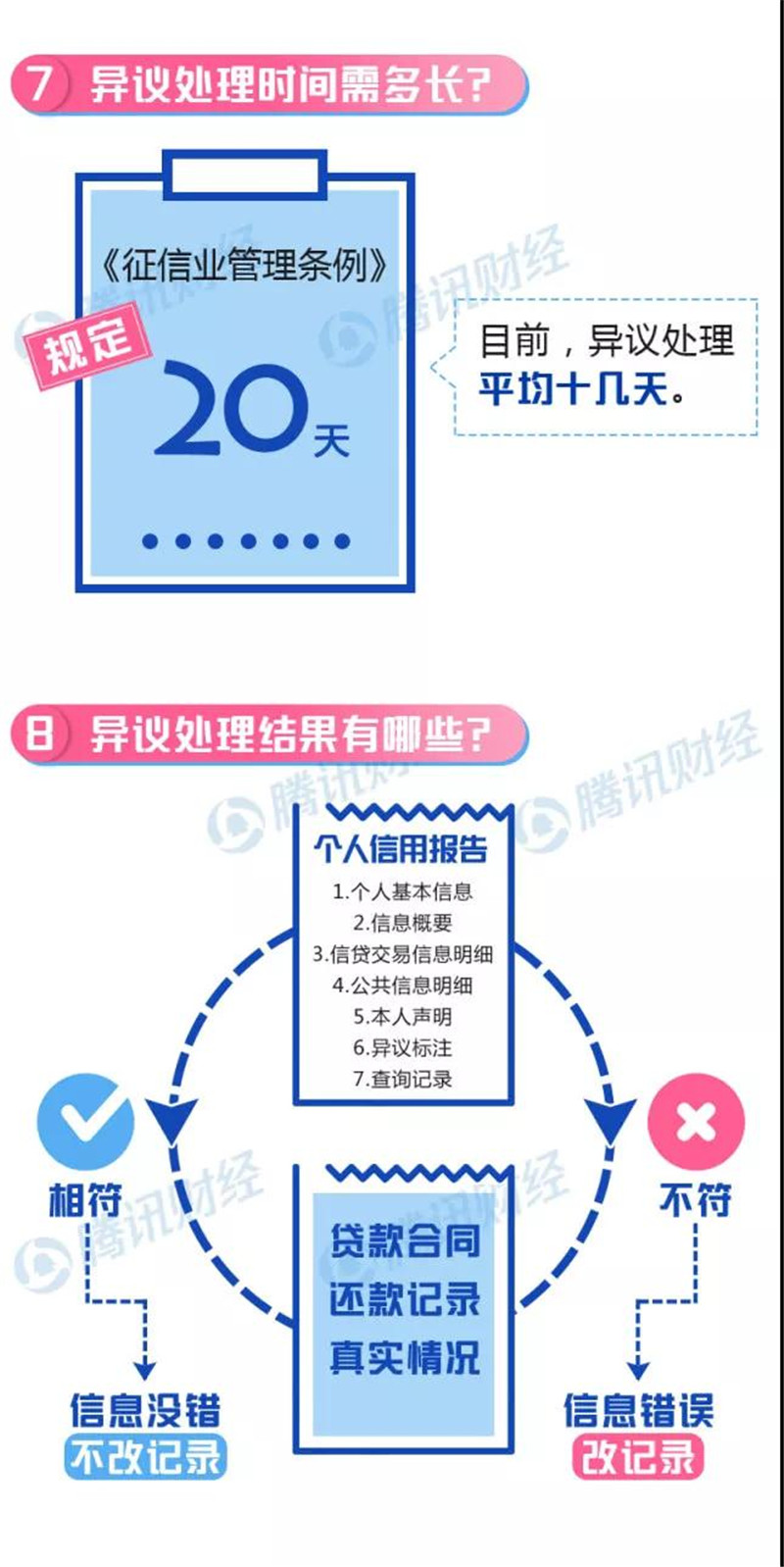

9、个人信用报告中展示的信息错了,本人可以向中国人民银行分支机构提出异议申请吗?如何提出异议申请?应携带哪些材料?

可以。需要您本人亲自到现场提出异议申请,届时,带上您自己的有效身份证件的原件及复印件就可以了,其中复印件要留给查询机构备查。

个人有效身份证件包括:身份证、军官证、士兵证、护照、港澳居民来往内地通行证、台湾同胞来往内地通行证、外国人居留证等。另外,在查询时,您还需如实填写个人信用报告异议申请表。

10、为什么个人信用报告中不区分“善意”欠款与“恶意”欠款?

首先,中国人民银行征信中心出具的个人信用报告是对个人过去信用行为的客观记录,并不对个人的信用好坏进行定性的判断,不对欠款进行“善意”欠款或者“恶意”欠款的区分,是为了保证信息的客观性。

其次,商业银行等个人信用报告的使用机构会根据个人的实际情况和其他信息对客户的履约能力和意愿进行综合判断。因此,个人信用报告中不区分“善意”欠款与“恶意”欠款。

11、“公共记录”中有法院民事判决记录、强制执行记录还能贷款吗?

不能贷款。

12、信用卡出现“止付”状态,还能贷款吗?

信用卡出现“止付”状态时,要联系银行将“止付”状态变成“正常”,提取最新的征信,看逾期和使用情况,是否能办理贷款。

附:如何查询个人征信

张家口资讯网提醒:【购房务必查验预售证!!】。凡注明“来源:"张家口资讯网”的所有文字图片等资料,版权均属张家口资讯网所有,转载请注明出处;文章中所有户型面积均为建筑面积;文章内容仅供参考,不构成投资建议。

资讯网楼盘小程序,

微信扫码 买靠谱新房

100 000人都在关注的资讯网微信平台,

张家口新鲜资讯早知道

相关动态 更多>

2021-11-28 11:25:48 房产资讯

2021-11-22 11:16:33 房产资讯

2021-07-01 09:10:13 房产资讯

2021-03-01 09:54:26 房产资讯

最新动态 更多>

[07-19]

[07-20]

[07-16]

[07-20]

[10-12]

[10-12]

[07-10]

[07-02]

关注地产公众号

掌控楼市动态

扫码加楼盘客服

贴心购房指导